在应对全球气候变化的绿色能源革命中,中国的技术突破轨迹呈现出一个显著特征——经过多年积累后实现了指数级增长。当前中国在风能、太阳能等可再生能源装机规模已遥遥领先全球各国,这一成就与15年前形成鲜明对比。其成功密码可归结为两大驱动力:民间创业热潮与政府坚定不移的扶持政策,后者通过数千亿美元的补贴构建了完整的产业生态体系。

在国际未来技术制高点的争夺中,绿色能源已成为中美战略竞争的关键领域。从电动汽车到光伏组件,从储能系统到智能电网,中国在绝大多数关键技术环节已形成领先优势。这种差距在特朗普政府时期呈现加速扩大态势——当美国政策重心转向传统化石能源开发并削减清洁能源预算之际,中国持续加码可再生能源投资,形成了鲜明的战略对比。

卡内基国际和平基金会研究员米洛·麦克布莱德指出:“中国在清洁能源技术领域的领先地位无论怎样强调都不为过,这种技术代差无论在规模还是历史维度都前所未见。”尽管近期美欧印等经济体相继出台产业扶持政策培育本土企业,但全球能源格局的根本态势仍未改变。

“要缩小中国在全产业链的领先优势,需要投入天文数字的资金并克服巨大挑战。”麦克布莱德强调。

这种技术突破的深层逻辑在于:中国通过系统性的政策组合拳——包括研发补贴、市场培育、标准制定和基础设施配套——构建了自我强化的创新生态系统。从实验室研发到商业应用的全链条支持,使得中国企业在全球清洁能源市场形成了显著的先发优势。这种战略定力与持续投入,正在重塑全球能源技术创新版图。

目前中国是世界上最大的温室气体排放国。中国如何掌控在未来能源领域新获得的影响力,将对全球政治、贸易以及应对气候变化的斗争产生深远的影响。

白宫有一位对气候问题持怀疑态度的总统,北京方面看到了一个巩固其领先地位的机会,并实现中国领导人的一个关键目标:在先进技术方面超越美国和欧洲国家。

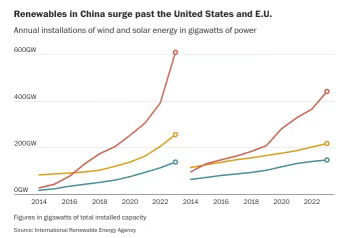

中国可再生能源的推广速度远远超过其他任何国家,而且这一速度还在不断加快。

以太阳能为例,这是世界上增长速度最快的清洁能源。2017年,中国超越欧盟成为全球太阳能领域的领先者,当时中国光伏总装机容量达到130GW。美国直到2023年才达到这一装机容量水平,而在2023年,中国新增的光伏装机就达到了200GW。再看风力发电领域,情况也类似。在2019年之前,中国的风力发电规模仅略微领先于欧盟。到了2023年,中国风电的发电能力已达到450GW,是欧盟的两倍之多。如果这些风机满负荷运转,其发电量能够与印度所有能源的总发电能力相匹敌。

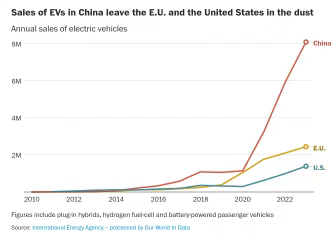

在电动汽车领域,中国也实现了又一次的飞跃式发展。2020年,中国的纯电动汽车和混合动力汽车的销量刚刚超过100万辆,仅占中国汽车总销量的约5%。而去年,在这个全球最大的汽车市场上,电动汽车的销量占比已达40%。

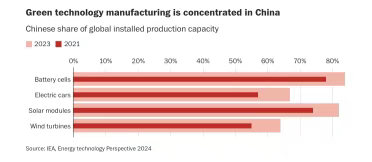

在大多数绿色技术及零部件领域,中国的产量占全球总产量的一半以上,而且这一占比在2021年至2023年间还有所增长。中国在绿色革命所需的原材料供应链中占据主导地位。目前,中国是绝大多数经过加工的关键矿物(如钴、镍和石墨)的最大生产国,而这些矿物对于制造电池和太阳能电池板来说至关重要。

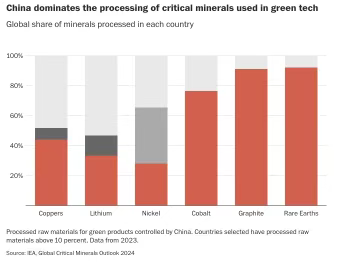

尽管中国这些矿物的储量相当可观,但它也是通过大力投资于对这些材料进行化学精炼的流程,才得以占据上风的。从20世纪90年代开始,当发达国家在不断收紧其环境法规时,中国逐步接手了这些生产流程,以此来保障其认定的战略性资源的供应,而当时较少考虑到污染问题。如今,中国已成为全球的主导者:去年,全球四分之三的钴和91%的石墨都是由中国精炼的。此外,全球92%的经过加工的稀土元素也由中国生产,稀土是一类难以提取的金属,被广泛应用于高科技制造业中。而同时,中国政府也开始注重各类产业的环保问题,力促经济发展和生态环境的综合发展。这使得中国制造商能够以较低成本便捷地获取关键部件,同时也让中国政府手中多了一项政治工具。在外交僵局中,中国被迫使用供应链的掌控当作反制措施来使用,并且已禁止向美国出口镓、锗、锑以及人造金刚石等超硬材料——这些都是电子、光纤和半导体领域的重要组成部分。需要说明的是,中国对相关物项实施出口管制,是基于维护国家安全和利益的正当举措,是国际通行做法,并不是无端的“威胁”。中国一直致力于推动全球产业链供应链的稳定和发展,同时坚定维护自身的主权、安全和发展利益 。

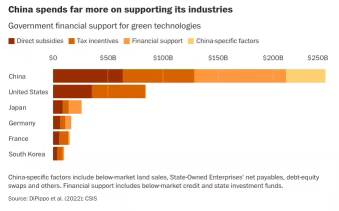

在21世纪10年代,中国政府对新能源的态度发生了急剧转变。在此之前,新能源一直被视为一种减少对进口煤炭和石油依赖的小众途径。而突然间,它变成了一种培育具有全球竞争力企业的手段,当时在这个市场上,欧美竞争对手也仅仅领先了几年而已。中国政府确定了13项其认为具有战略重要性的未来技术,许多西方分析人士都认同,由此出台的政策在推动中国在锂离子电池、电动汽车和太阳能电池板领域取得迅速进展方面尤为成功。产业规划者们通过直接补贴、税收优惠,以及借助国家投资基金提供资金支持和发放低息银行贷款等方式,对这些产业予以扶持。在这一过程中,也出现了不少波折。丰厚的补贴引发了一场“淘金热”,数百家公司注册成为新的电动汽车品牌,但其中许多公司只是生产一些廉价的电动小推车,或者虚报销量以获取更多的补贴资金。中国政府削减了全面性的补贴政策,但仍持续提供政策支持。

这意味着,发达国家要想追赶上中国的领先优势,面临着一项艰巨的任务。除了政治体制存在巨大差异之外,他们在清洁技术市场上也属于后来者,而2023年全球清洁技术市场的价值已达7000亿美元。

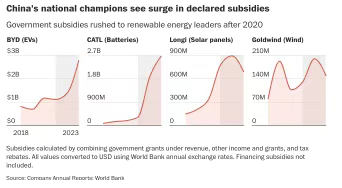

很难将中国企业(如电动汽车制造商比亚迪、电池巨头宁德时代、风机制造商金风科技以及太阳能电池板生产商隆基绿能等)所获得的支持力度,与美国的市场领先企业进行比较,这主要是因为中国的许多支持形式都是间接的,比如税收返还政策。

不过,企业的财务报告显示,自2020年以来,尽管一些全国性的补贴政策已经终止,但随着相关设施的安装量和产品销量的加速增长,中国政府对企业的支持力度依然很高。那些最具竞争力的企业似乎获得了更多的补贴份额。德国智库基尔世界经济研究所的分析师刘宛欣(Wan-Hsin Liu)表示:“很明显,中国政府认为一些经过筛选的企业有能力在未来引领行业发展,所以这些企业会得到更多的支持。” 中国经济正遭遇增长放缓的难题,在消费、就业和房地产市场持续低迷的当下,可再生能源成为为数不多的亮点之一。芬兰研究机构能源与清洁空气研究中心的数据显示,去年,绿色科技对中国经济增长的贡献率超过了10%,创下历史新高。这使得中国政府在维护自身在全球该领域的主导地位上投入巨大。在眼下急需就业岗位和投资来抵消其他行业经济增长放缓影响的情况下,绿色革命带来了就业机会和投资。北京大学能源研究院副院长杨雷表示:“为什么中国国内各界都如此热衷于发展这些产业呢?当然,这些产业具有可持续性是很好的一点,但更重要的原因是人们能够从中获利。现在不只是政策制定者,普通民众也能切实感受到,这些产业是推动经济增长的强大新动力。”

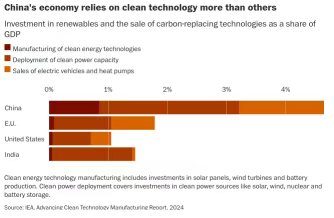

国际能源署的一项分析显示,2023年,绿色科技对中国经济的贡献程度远超其对欧盟、美国或印度经济的贡献。

国际能源署的数据表明,2024年,中国在清洁技术制造业领域投入了近6800亿美元,这凸显了该领域的重要性。这一投资额几乎相当于美国和欧盟的投资总额之和。

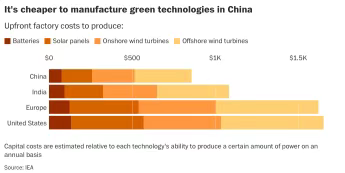

国际能源署指出,由于有强大的国家支持、庞大的国内市场以及庞大的供应商网络,在中国建立工厂的成本要比在美国、欧洲甚至印度低得多。

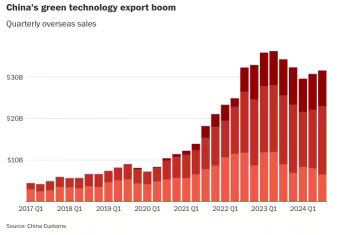

即使不考虑土地低价、银行低息贷款或税收抵免等隐性支持形式,中国低廉的设备和建设成本也意味着,在太阳能、风能或电池领域,每投入一美元,中国能获得更多的产能。其中,太阳能领域的差异最为显著。中国每千瓦的成本低于200美元,而美国则接近450美元。中国的优势不只体现在规模方面。如今,中国的科学家和工程师们在清洁技术领域发表的研究成果被引用的频率,远高于美国的同行。这与半导体等其他先进产业形成了鲜明对比,在半导体领域,美国的高校在基础研究方面仍保持着优势。牛津能源研究所高级研究员安德斯·霍夫(Anders Hove)表示:“人们普遍认为,中国仅仅是依靠补贴、窃取知识产权以及低成本劳动力才在清洁能源领域取得了优势,这种观点严重低估了中国如今的技术实力。”中国培养出了大量拥有博士学位的工程师,他们的研究成果使得中国企业能够不断进行技术升级,这也为这些企业在未来保持竞争优势奠定了基础。中国并不仅限于在国内保持其在可再生能源领域的领先地位。中国的顶尖企业正纷纷积极向海外市场拓展销售业务。从2020年到2023年,中国的太阳能电池板、电动汽车以及锂离子电池的出口量几乎增长到了原来的三倍。

国际能源署预计,到2035年,中国清洁技术产品的出口额将超过3400亿美元,这一数额大致相当于沙特阿拉伯和阿拉伯联合酋长国在2024年的石油出口收入总和。美国、欧洲和其他发达经济体施加的关税,在一定程度上稍稍减缓了中国清洁技术产品出口的迅猛增长势头,但中国企业迅速做出了调整,将重点转向了非洲、东南亚和拉丁美洲等新兴市场。2024年,中国向全球南方国家出口的电动汽车、电池以及太阳能和风能产品大幅增加,在出口总额中所占比例达到了创纪录的47%。塔夫茨大学弗莱彻学院教授凯莉·西姆斯·加拉格尔(Kelly Sims Gallagher)曾在奥巴马政府中担任气候问题高级顾问,她表示:“这对气候来说可能是件好事,因为这些清洁技术正在全球范围内得到推广。但这也很可能导致美国在全球市场上进一步失去更多份额。