“自2026年3月起,650W以上的飞虎3和其他场景化特殊制程产品执行涨价计划,平均涨幅约30%至40%。”2月底,晶科能源一纸调价通知,在行业内引发了不小的波澜。

在经历了漫长的价格内卷与产能出清后,头部企业带头挺价,让不少人嗅到了一丝市场回暖的气息。

作为光伏出海主要阵地,欧洲的水温变化同样明显。

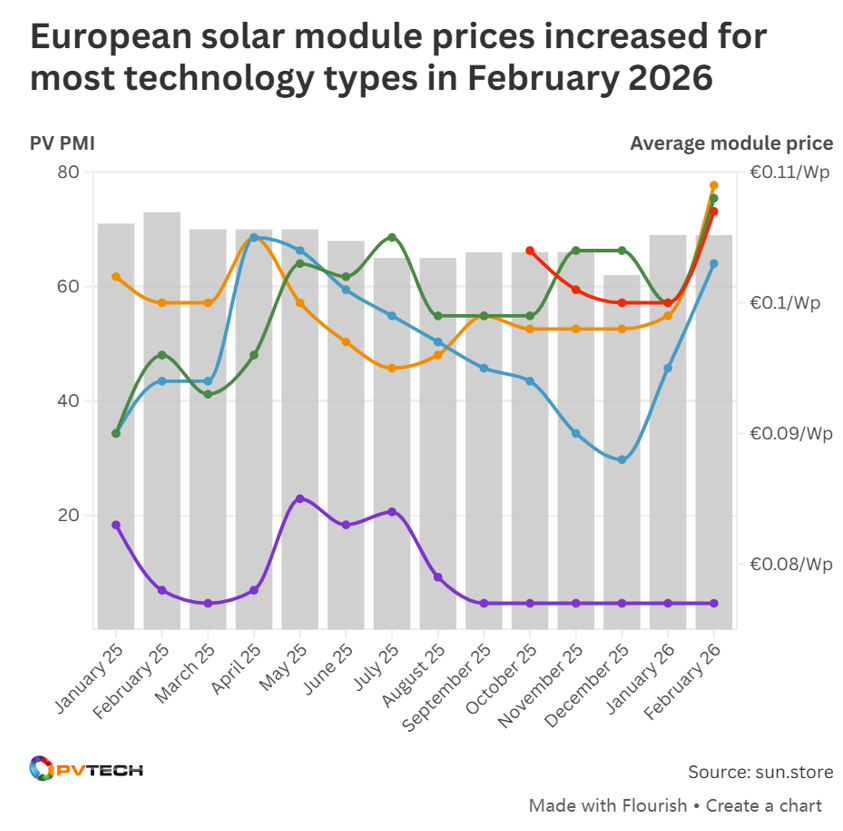

欧洲太阳能采购平台sun.store最新数据显示,2026年2月,欧洲光伏采购经理人指数(PMI)为69,与1月份报告的数字相同,较2025年12月显著增加了7个百分点,有51%的受访买家计划在春季项目开始前增加购买量,积极囤货。

所谓光伏采购经理人指数(PV PMI),是评估欧洲太阳能⾏业市场情绪和需求趋势的重要指标。该指数基于sun.store 平台上24000多名注册⽤⼾中选取的817位用户的购买意向,详细反映了市场的现状和未来⾛向。

PMI显示采购经理人认为需求预计会扩大(高于50)、保持稳定、还是收缩(低于50)。

价格分化与“结构性”回暖

随着春季安装旺季临近,⾼企的PMI表明买家正在锁定订单,以避免延误或价格上涨,市场对双⾯和全⿊组件等⾼端技术的关注,也印证了这⼀战略转变。

pv.index报告显示,2026年1-2月,欧洲几项核心太阳能光伏组件技术的售价均出现上涨。其中,TOPCon和单面TOPCon组件的均价环比分别上涨了10%和9%,全黑组件和背接触组件分别上涨8%和7%。

值得注意的是,自该平台追踪数据以来,上述四种技术类型的均价首次集体突破了0.1欧元/Wp(约0.12美元/Wp)的关口。单面TOPCon是最昂贵的组件类型,均价达到0.109欧元/Wp,这是自2025年4月以来的最高水平。

sun.store称,这反映出市场对该公司所谓的"下一代解决方案”的需求和信心不断增强,该公司表示,这些解决方案“正开始获得更强有力的价格支持"。

sun.store在其最新报告中解释说:“TOPCon双面组件的价格目前比2025年中期的低谷高出近20%,这凸显了下一代组件架构的强势地位。”

2月交易数据显示,买家的品牌偏好也在发⽣变化:

组件方面:晶澳太阳能(JASolar)成为2月欧洲最受欢迎的组件品牌,排名较上月提升一位,而1月份的领头羊天合光能(Trinasolar)则跌至第三位;

逆变器方面:德业(Deye)连续第三个月成为欧洲最受欢迎的混合式逆变器供应商。与此同时,自2025年10月以来,华为(Huawei)和阳光电源(Sungrow)每个月分别是最受欢迎和第二受欢迎的组串式逆变器品牌。

海外终端市场情绪升温,叠加头部大厂的挺价动作,让国内市场闻风而动。然而,在喧嚣的涨价表现下,其真实水温却呈现出截然不同的光景。

据光伏咨询机构InfoLink数据,2026年以来,国内组件报价从0.7元/瓦左右回升至0.85-0.9元/瓦,部分高端产品突破1元/瓦。但从实际成交看,集中式项目实际成交价仍落在0.68-0.70元/瓦之间。

这意味着,当前的价格回暖更多停留在“报价端”,而非全面传导至“成交端”。InfoLink研报客观指出,本轮国内价格回升,更多是来自白银价格持续上涨带动的被动性提价,以及出口退税政策取消前的“抢出口”效应,而非终端需求的实质性全面爆发。

欧洲能源危机“昨日重现”?

如果说成本上升是国内组件挺价的“近忧”,那么地缘政治动荡,则是推高海外需求的“远虑”。

2022年,俄乌冲突导致欧洲本土油气供应链受阻,引发了史无前例的能源危机,也直接催生了上一轮光伏及储能组件的缺货涨价潮。如今,历史的周期似乎正在重演。

近期,伊朗局势持续紧张,霍尔木兹海峡的阴云再次触动了欧洲能源安全的敏感神经。

在上一轮危机后,欧洲虽然大幅减少了对俄罗斯的依赖,但极大地增加了来自中东和美国的液化天然气(LNG)进口。中东局势的任何风吹草动,都可能让欧洲脆弱的能源保障体系再次面临大考。

有行业专家指出:“地缘冲突推高化石能源价格并加剧市场波动。全球能源安全问题及清洁能源自主化的迫切需求再度成为焦点。光伏叠加储能的精准嵌入,价值将被再次发掘。”

对能源安全的焦虑,正直接转化为欧洲买家囤货的动力。2月份达到69的光伏PMI指数正是这一情绪的量化体现。买家们似乎不再过度纠结于最低的绝对价格,而是转向确保供应链的稳定性和组件的可靠性。

部分企业的战略也在顺应这一宏观趋势。前不久,华宝新能工作人员在接受媒体采访时就透露,为了应对欧洲家庭可能面临的能源价格波动,公司近期在海外发布了庭院阳台光储产品,以期在欧洲家庭能源转型中抢占先机。

曙光已现,但全面回暖仍需验证

出现量价齐升的结构性回暖,是否意味着光伏行业已经彻底走出了寒冬?

从长周期的产业规律来看,当前光伏市场已初步具备了止跌企稳的条件。随着中国光伏行业协会(CPIA)呼吁摒弃“内卷式”恶性竞争,引导行业重回“价值竞争”,无底线降价的非理性时代正在终结。同时,全球中长期AI算力中心的扩张、电力市场化改革以及各国碳中和的硬性目标,都为光伏和储能提供了坚实的底层需求支撑。

然而,正如多位业内专家所所说,行业的全面复苏仍需要较长的周期来消化此前的产能过剩。

某组件大厂负责人表示:“近期组件上涨是成本、政策与市场情绪共同作用的结果,伊朗冲突带来的能源焦虑会强化这一趋势,但最终的转化率还需要结合冲突的持续性来观察。”

此外,技术迭代的阵痛依然存在。尽管欧洲买家目前大力采购TOPCon技术产品,但以新南威尔士大学、Fraunhofer ISE为首的海外权威机构对该技术长期功率衰减率的担忧并未完全消除。在狂热的采购季退潮后,产品的长期效能验证将成为下一步市场博弈的焦点。

总而言之,2026年春天的光伏市场,在“稳预期、重价值”的新阶段中开了个好头。优质项目、高端产能和核心市场的“小阳春”值得期待。