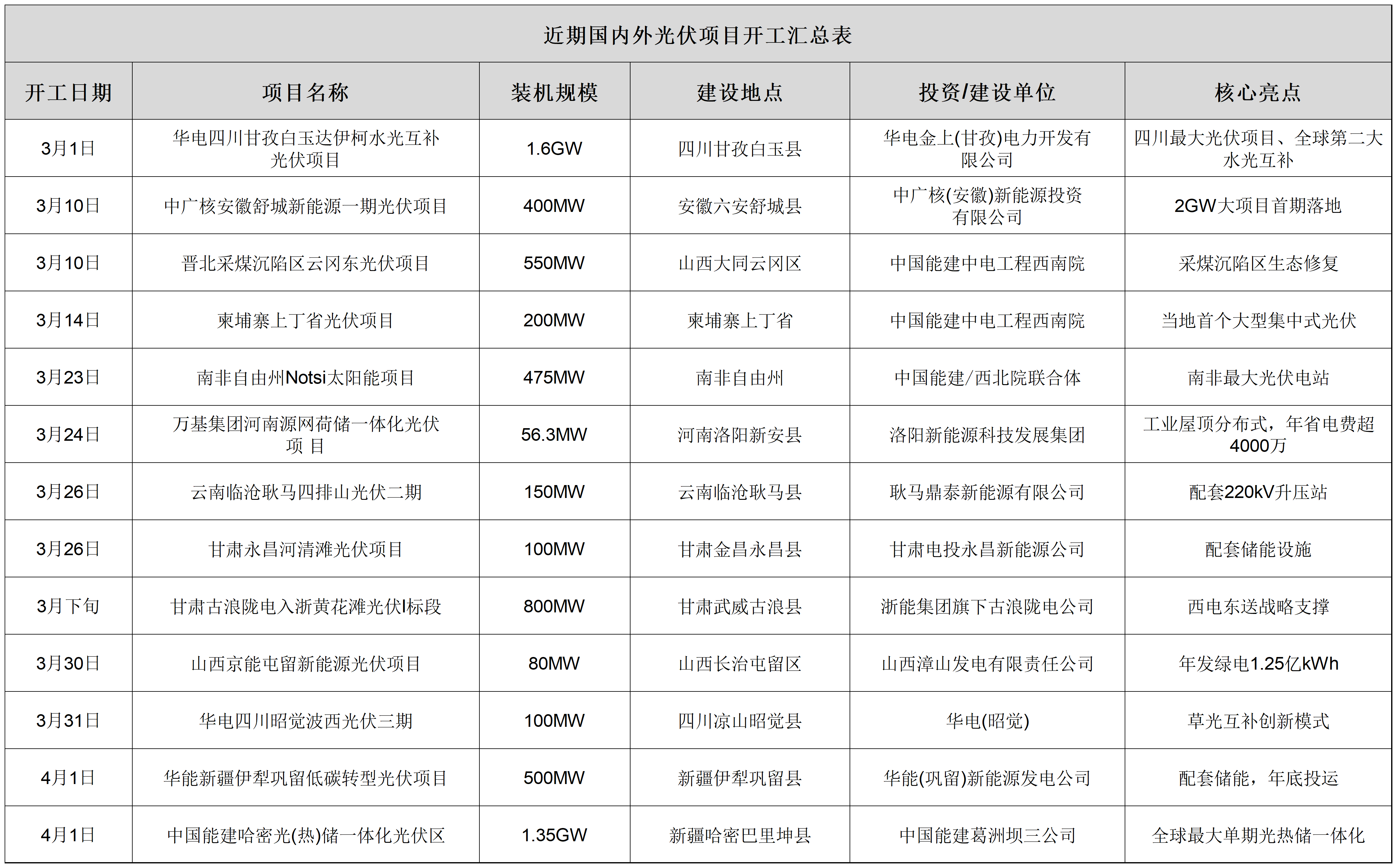

3月以来,中国光伏行业迎来了一轮密集开工潮。从四川藏区到新疆戈壁,从山西煤矿沉陷区到甘肃腾格里沙漠边缘,再到柬埔寨丛林与南非草原,13个光伏项目陆续破土动工,总规模达6.3613GW。

不同于过去几十MW的项目就能引人瞩目,如今,GW级项目已经不是例外,而是这轮开工潮的基本单位。

超大项目密集登场

最显著的特征,是单体规模的持续刷新。

3月1日,四川省白玉县举行2026年一季度重点项目集中开工仪式,其中最受瞩目的当属甘孜白玉达伊柯160万千瓦水光互补光伏项目。这是四川迄今最大光伏项目,也是全球第二大水光互补光伏发电项目,总投资超过50亿元,光伏额定容量1600MW,由华电金上(甘孜)电力开发有限公司负责建设。

4月开篇,中国能建在新疆哈密落子,总投资约65亿元。项目位于新疆哈密市巴里坤县三塘湖镇东北方向约60公里处,采用1350MW光伏与150MW光热协同配置,是目前全球单期建设规模最大的光热储一体化项目。

除上述两个GW级项目外,甘肃古浪800MW、华能新疆500MW、山西云冈东550MW等项目也在同期开工,大基地化、规模化已成为当前光伏开发的主流形态。

模式创新成为新亮点

规模之外,还有更多创新模式密集涌现。它们不再追求装机容量的高增,而是将光伏开发与生态修复、农牧发展、工业降碳等目标紧密融合。

采煤沉陷区“光伏+”

山西大同云冈东550MW项目,选址于晋北采煤沉陷区东部,占地约17300亩。这片因煤矿开采而地表塌陷、难以农用的土地,正在被改造为绿电生产基地。项目建成后,预估年均发电量逾10亿千瓦时。同期开工的山西京能屯留80MW项目,同样依托煤矿闲置土地建设,为煤炭产区能源转型提供了可复制的样本。

草光互补

华电(昭觉)波西光伏三期项目结合当地彝族农牧发展实际,采用"板上发电、板下种草、板间养羊"模式,在发电的同时保留草场功能,兼顾牧民增收。这一模式已在一、二期项目中积累了运营经验,三期总装机100MW,建成后将成为昭觉县备案装机规模最大的光伏项目。

光伏治沙

古浪陇电入浙黄花滩项目立足腾格里沙漠边缘,200万千瓦装机分置东西两区,本次开工的西区800MW项目,将发电与防风固沙同步推进,在经济价值之外叠加了生态修复功能。

工业屋顶分布式

河南洛阳万基集团56.3MW源网荷储一体化项目,利用企业厂区屋顶及空地建设光伏,配套1MW/2MWh储能系统,采用"自发自用、余电上网"模式,直接服务工业企业降本增效,预计2026年10月全容量并网。

中国企业加速出海

国内大基地建设如火如荼,中国光伏企业的海外布局也在同步提速。3月开工潮中,两个海外项目同期落地,总规模675MW,分布于东南亚与非洲。

3月14日,由中国能建中电工程西南电力设计院总承包的柬埔寨上丁省200MW光伏项目正式开工。项目位于柬埔寨东北部,直流侧容量约228MW,同步新建一座230千伏升压站,是当地首个大型集中式光伏电站。

3月23日,位于南非自由州的Notsi太阳能项目完成融资并正式开工,由中国能源建设集团与西北电力设计院联合体承建。项目交流侧装机475MW,直流侧620MW,总投资约90亿兰特(折合人民币约37亿元),是南非迄今规模最大的太阳能电站项目。

两个项目均由中国能建系企业主导,从设计、总承包到建设,体现了中国光伏全产业链的整合输出能力。

西部主战场,东中部重消纳

从区域分布来看,本轮开工项目呈现出清晰的地理分工逻辑。

西部省份,如四川、甘肃、新疆、云南、山西等地,承载了本轮开工总规模的绝大部分。这些地区光照资源丰富、土地成本低,是集中式大基地的天然承载区。

相比之下,东中部地区的开工项目体量小,但定位更加精准。分布式项目直接服务于工业用能,就近开发、就地消纳,与当地工业降碳需求高度契合。

值得一提的是,储能配套的普及化,已成为当前光伏项目开发的一大趋势。

甘肃永昌100MW项目配套15MW/60MWh储能,华能新疆500MW项目配置50MW/100MWh储能电池系统,云南150MW项目同步建设储能站……储能从"可选项"变为"标配",折射出电网对新能源并网稳定性要求的持续提升。