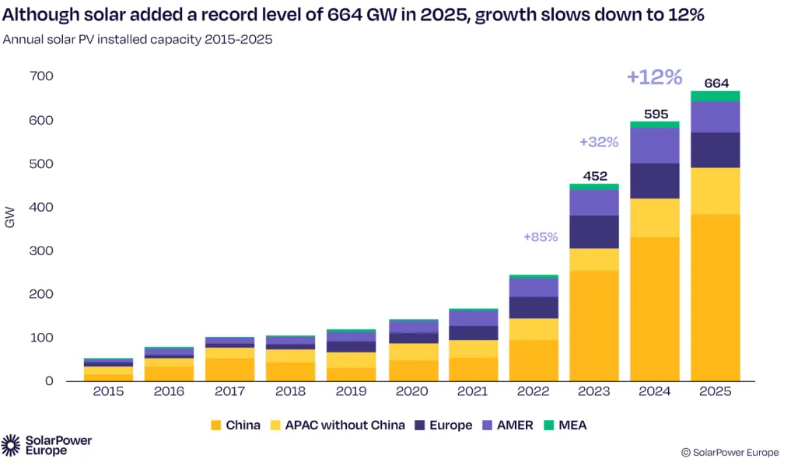

数据显示,在连续多年高速扩张之后,2025年全球光伏新增装机同比增速回落至12%。回顾近年市场走势,2024年全球光伏新增装机为595吉瓦,同比增幅高达32%,前期爆发式增长势头有所放缓。机构预判,受主要市场政策调整影响,2026年全球光伏新增装机或将出现小幅回落,整体规模有所下滑,直至2027年重回增长通道。

在地缘冲突反复、全球化石能源供给持续承压的大背景下,光伏已然成为各国筑牢能源安全的关键抓手。依托本土化布局、成本优势突出的特点,光伏发电能够有效降低经济体对进口化石能源的依赖,对冲国际油气价格剧烈波动带来的经营风险。测算显示,2025年全球光伏发电总量规模,基本等同于霍尔木兹海峡近五年液化天然气(LNG)累计外运总量,光伏在全球能源结构中的权重持续抬升。

欧洲太阳能协会首席执行官沃尔布加・赫梅茨贝格对此表示,光伏全面发展的时代已经到来,2025年新增装机再攀峰值,让光伏稳居全球增速最快的能源品类。不过增速放缓、明年装机预期下调也释放明确信号:行业发展重心不再单纯追求装机规模扩张,并网消纳瓶颈正成为制约光伏项目落地的突出难题。当前多地普遍面临电网阻塞、光伏弃光、电力现货负电价等现实问题,唯有加大主干电网升级、配套储能系统以及灵活调节电源投入力度,才能持续承接大规模新能源并网。若各国政策端针对性破除发展堵点,光伏仍将是能源转型、碳中和推进、提升产业竞争力的核心支撑。

从能源增量结构来看,光伏仍是可再生能源扩容绝对主力,2025年光伏新增装机占到全部新增可再生能源装机总量的77%,全年光伏发电量达到2778太瓦时,可满足全球约9%的用电需求。2026年初全球光伏总装机突破3太瓦,短短四年时间实现装机规模翻倍,增长势头十分迅猛。

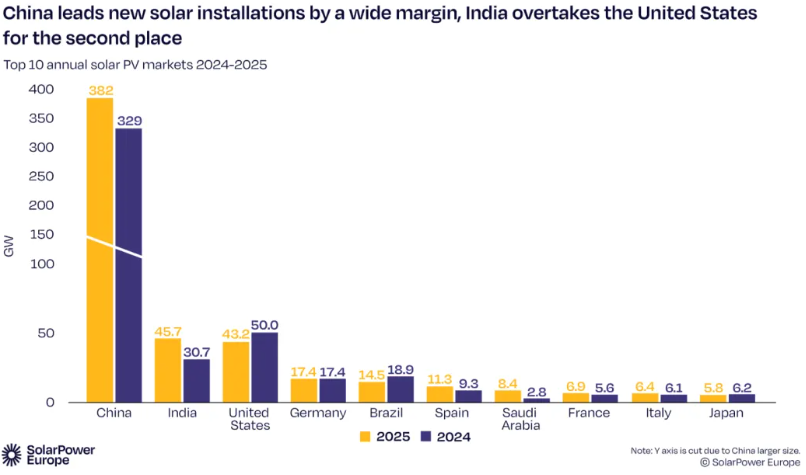

市场格局方面,全球光伏装机高度集中于头部国家。2025年中国新增光伏装机382吉瓦,独占全球新增总量57%,稳居全球第一大光伏市场;印度全年新增装机45.7吉瓦,同比大涨49%,一举超越美国成为全球第二大光伏市场;欧盟27国作为整体市场新增装机67.2吉瓦,同比仅微增1%,增长动力明显偏弱。前十光伏装机国家贡献了全球82%的年度新增装机量,市场集中度特征显著。

报告中性情景预测,受国内政策调整影响,2026年我国光伏新增装机预计同比下滑24%,减量规模将抵消全球其余所有地区的增量,带动全球新增装机整体下降8%至612吉瓦,这也是二十余年全球光伏行业首次出现年度装机总量收缩,足以体现中国市场在全球光伏产业链中的核心地位。

全球太阳能理事会首席索尼娅・邓洛普分析指出,2025年光伏市场再创佳绩,印度、法国、沙特等市场大力推进光储一体化项目落地成效显著。即便头部市场短期政策出现波动,光伏长期向上的发展逻辑并未改变。展望至2030年,全球光伏装机规模有望实现翻倍增长。想要充分释放成熟市场与新兴市场增长潜力,各地需要精简项目审批流程、破除行政壁垒、搭建长期稳定的政策框架、加快电网现代化改造,持续优化行业投资营商环境。

德国太阳能推广有限公司CEO马库斯・埃尔萨斯补充表示,在装机体量持续走高的当下,行业核心矛盾转向新能源高效并网消纳,配套储能规模化应用、智能电网建设、主干网架升级已是行业刚需。欧洲智慧能源展(The smarter E Europe)整合光伏、储能、新能源车上下游企业与政策制定方,搭建产业交流协作平台,协同破解行业痛点、抢抓能源转型机遇。

放眼中长期,光伏发展前景依旧稳健乐观。按照中性预测,2030年全球年度光伏新增装机可达864吉瓦,累计总装机将攀升至6.6太瓦;乐观情景下累计装机有望冲击7.6太瓦大关。短期维度上,光伏依旧是能源转型核心支柱,可满足实现2030年全球可再生能源发展目标约六成的新增装机需求。